「以前覺得錢夠用就好, 現在才發現我根本沒有夠用的錢!」

文青理財的50道陰影

現在開始食人間煙火!一位前文青的讀書理財筆記

個人理財一點不難,只要掌握三張財務報表,就能輕鬆開啟理財的第一步。

想像自己是一家公司,每個月必然會有收入、支出,營運的目標毋非希望收入大於支出,得以有足夠結餘,除了存下三個月至一年不等的緊急預備金外,最好還能有源源不絕的現金滾入投資帳戶,以便為購屋、子女教育費、退休等中長期人生規劃預先安排,逐步累積資產。

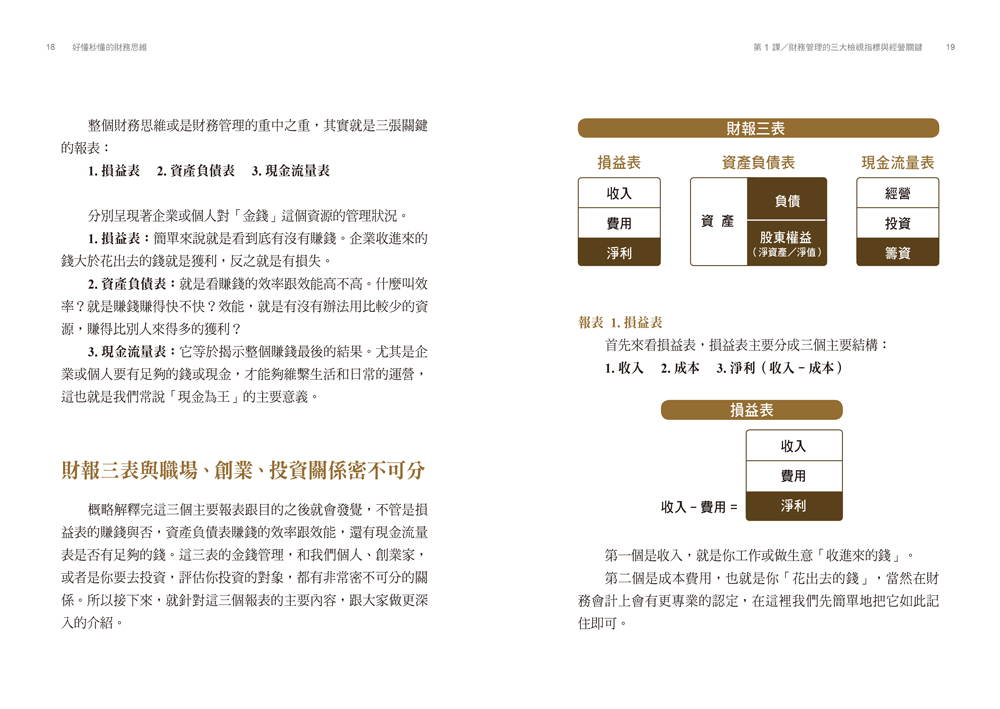

簡單來說,財務管理就是對「金錢」進行管理。企業財報三表分別為「損益表」、「資產負債表」、「現金流量表」,這三張報表在個人理財上同樣適用,以下將說明如何善用財報三表妥善管理個人財務。

企業財報三表同樣適用於個人理財。(圖片來源/《好懂秒懂的財務思維課》書籍內頁)

企業財報三表同樣適用於個人理財。(圖片來源/《好懂秒懂的財務思維課》書籍內頁)

一、損益表(Statement of Comprehensive Income)

損益表主要功能在於記載公司在特定時間內的損益,總營收扣除全部費用支出,結果即為淨利,淨利為正代表獲利,若淨利為負便是虧損。

換作個人,收入的部分包含薪資收入、副業收入和被動收入(如利息、股利、租金等),我個人算是擁有多重收入的斜槓青年,近年開始養成記帳習慣,確實盤點每個月的收入,才能設法量入為出。

日常支出則包含食、衣、住、行、育、樂、保險、貸款、育兒花費等。我會事先計算每月固定支出,針對飲食、治裝、娛樂等浮動費用則採編列預算的方式,例如過往我每天餐飲費以不超過一百五十元為限,治裝部分精簡為一年兩次,主要採購職場所需服裝,每年預算一萬五千元以內。除外,強烈建議先評估實際需求、列妥清單再購物,而非漫無目的逛街瀏覽,看到吸引人的物件就掏錢買下,培養「純欣賞」的心態對於控制花費助益甚大。

損益表不僅能夠協助個人快速掌握每個月的收支情形,更重要的是,一旦為自己設定儲蓄目標,就可以透過檢視損益表評估如何開源節流,進一步提升淨利。

二、資產負債表(Statement of Financial Position)

公司資產主要為現金、應收帳款、存貨、機器設備、土地廠房等,負債則包含銀行借貸、應付帳款等。資產減去負債即為「股東權益」,又稱淨資產或淨值。

以個人而言,資產減去負債即為個人淨值,也就是你真正擁有的資產總額。一般常見資產類型有現金、股票、基金、房產、保險等,至於汽車、電腦、手機等自用且會折舊的資產,建議可不計入。另外,「勞工退休金個人專戶」內之金額為勞工本人所有,年滿六十歲始能請領,查詢方式可見勞保局網站。負債則包含信用卡債、房貸、車貸、信貸等。

台灣鬧水荒時,我會不時查看「台灣水庫即時水情」的網頁,簡明的視覺化呈現出各大水庫即時蓄水量,那一陣子,每看到水庫進帳,水位緩慢爬升,總有一種十分療癒的感覺。個人資產負債表於我而言有著同樣效用。看著自己的資產在努力下不斷成長,是砥礪自我加速資產累積的強大動力。建議優先整理出個人資產負債表,並設定每年資產成長目標,如一年增加二十萬,再依據目標擬定儲蓄和投資策略。

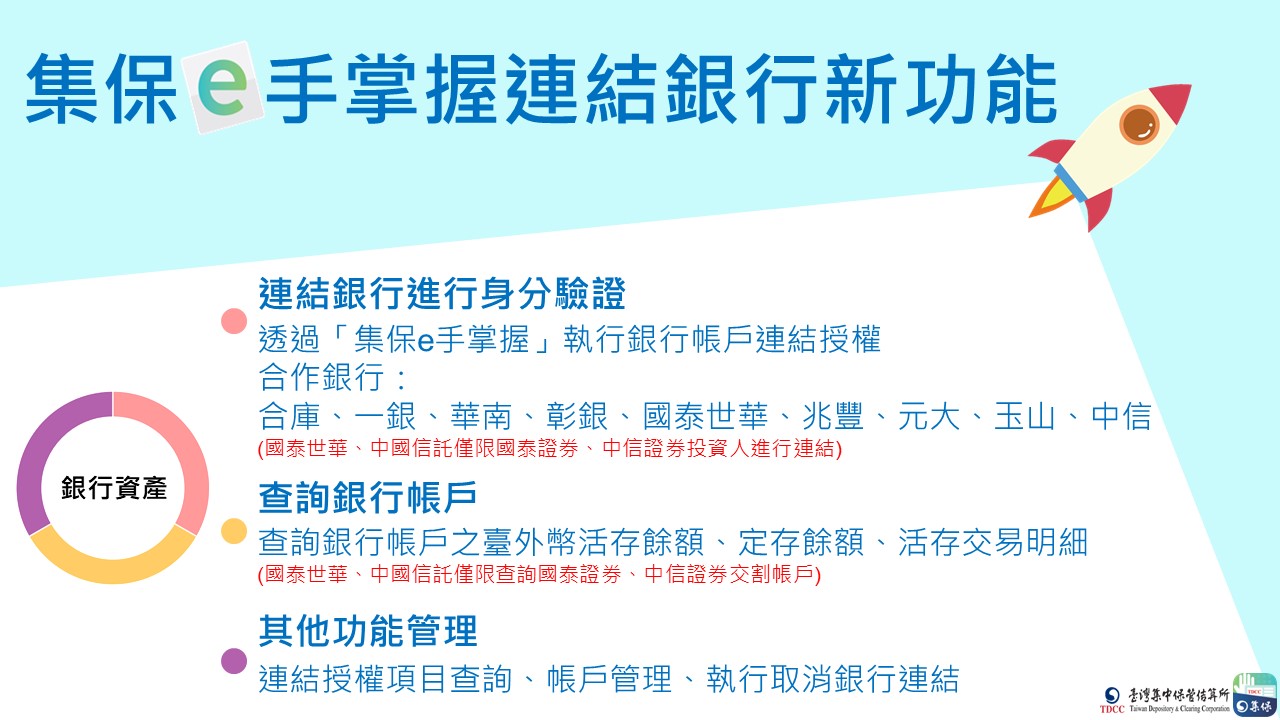

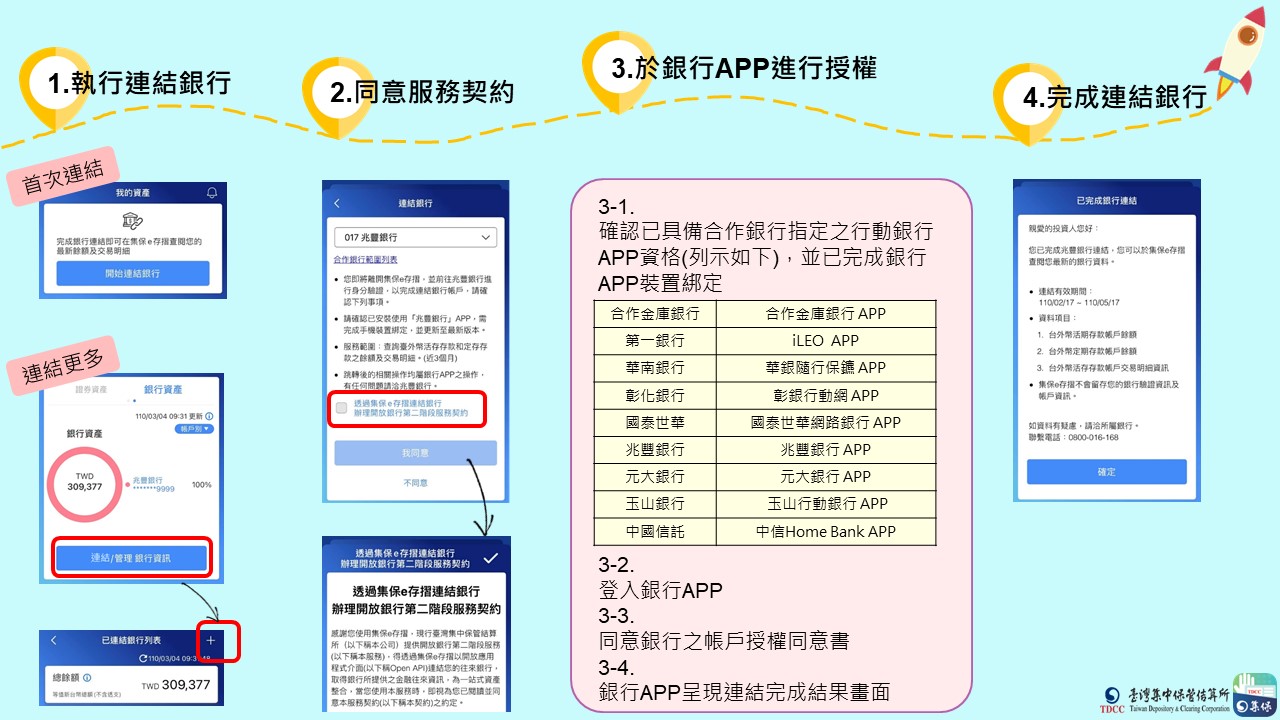

臺灣集中保管結算所的集保e手掌握推廣網站推出連結銀行的新功能,是計算總資產的好用小工具!(圖片來源/集保e手掌握推廣官網)

臺灣集中保管結算所的集保e手掌握推廣網站推出連結銀行的新功能,是計算總資產的好用小工具!(圖片來源/集保e手掌握推廣官網)

三、現金流量表(Statement of Cash Flows)

現金流量表意味在一段特定時間(月、季、年)內,現金流入/流出的狀況,反映的是現金的增減變動情形。不同於損益表記錄的是每筆「交易完成」所帶來的收入和費用,現金流量表則是實際上「現金交付」的情形。實際商業運作或個人財務上皆可能出現「交易完成」和「現金交付」之間產生「時間差」的狀況。

現金流量表的重要性在於,能夠檢視每個月是否持續有現金流入,確保足以支應各種開銷,才不致損益表上雖顯示獲利,卻發生周轉不靈的財務危機。

現金流進流出會產生時間差的狀況主要有三,

- 一是「折舊/攤提」。以個人為例,所得稅、牌照稅、燃料費、房屋稅等稅款皆為年繳,在損益表上,會以「折舊/攤提」註記,逐月認列費用,但實際上該項費用會在特定期間整筆繳納。好比當年度所得稅為一萬二千元,共分成十二個月慢慢認列,則損益表上會計入一筆每月一千元的攤提費用。許多人商業保險的保費採年繳,預先繳清未來一年的費用,日後在每月損益表上同樣會有一筆攤提費用。

儘管損益表上是每月認列費用,一次繳清後的次月起卻沒有現金流出,所以這部分的費用雖會影響當月損益表的淨利,對於現金卻不會有任何影響,亦即在當月現金流量表上不會計入這筆支出。

- 第二種狀況是應收和預收的收入。「應收帳款」意味交易完成,但客戶尚未支付的款項。以我個人為例,寫完一篇稿子,常需一至二個月才收到稿酬,有些長達數月的專案,甚至必須等到結案後才一次給付費用。我過去曾經獨立出版,必須先行支付印刷費、設計費、圖片授權費等數十萬費用,但書籍若委由經銷商發行,付款日往往是對帳當月月底起算九十天才匯款付清。這段時間差便考驗著個人現金流管理的能力。

「預收帳款」常見於各種訂閱制和預付制,如串流影音平台年訂閱方案、超市或加油站推出的儲值金功能,這些都屬交易尚未完成,客戶卻先付錢的案例。對於企業而言,儘管當月有一大筆現金流入,卻無法全部認列成收入。個人工作上若有收到類似的預付款,財報編製亦應比照辦理。

- 第三種為應付和預付的費用。「應付帳款」意指交易已完成,但尚未付錢。現代人慣用的信用卡支付或分期付款即為此例。「預付帳款」則是交易尚未完成,但已先行支付,上述提及的訂閱制和預付制,作為消費者的我們便是預付帳款。

必須特別留意的是,無論是信用卡支付、分期付款或預付制,背後皆潛藏著值得細究的金錢心理學。「先交易、後付款」的設計誘使我們花得更多,甚至衝動性消費;至於當我們開始使用以預付方式購買的商品時(譬如以儲值卡進行消費),相較於當下付錢或事後付款,往往會消費得更多、享受得更多,因為這筆錢已經事前付清了,我們幾乎感受不到花錢之痛,這正是何以預付商機如此盛行的原因。

以上談的是如何妥善將財務報表運用在個人理財上,進一步來說,若能看懂公司財報對於投資也有相當助益。關於如何閱讀財報,推薦以下三本書籍:

好懂秒懂的財務思維課:文理系看得懂、商學系終於通,生存賺錢一定要懂的24堂財務基礎

大會計師教你從財報數字看懂產業本質

大會計師教你從財報數字看懂經營本質

專欄不定期更新!按下方作者追蹤按鈕(須登入),更新通知不漏讀!

001:為什麼我們談理想、談使命,就是不談錢?

002:靠讀書學理財,要先從錯誤範例學起

003:股神巴菲特也必讀的投資備忘,馬克斯父子對價值投資的最新結論是?

004:為什麼還不開始投資?你需要破解這5個最常見迷思

005:為何一談到錢,「恐懼」和「貪婪」這兩種情緒會特別困擾我們?

007:理財專家的建議真的適合你嗎?《致富心態》教你建立屬於自己的理財觀

008:從心理學下手!學習在生活中正確思考自己對錢的態度

009:跟有錢人學理財,你是專注於機會還是專注於障礙?

010:股癌謝孟恭的《灰階思考》:「人生或投資重點不是看見了什麼,而是我們沒看見的是什麼?」

011:「資產」與「負債」你分得清嗎?富爸爸教你如何「讓錢為你工作」

012:在孩子面前到底要不要談錢?──親子理財入門推薦(居家學習必備!)

013:如何縮短「財務自由」的時程?你可以這樣做

014:文藝小資女天龍國求生術:「整理金錢,就是整理人生。」

015:「殺進殺出」還是「長期持有」?看股神巴菲特與合夥人查理.蒙格的投資抉擇

016:如何判定市場在「週期」的什麼位置?「長期投資」能帶來什麼好處?

017:吳淡如《人生實用商學院》用「理財白話文」引導理財小白進門

018:『有錢人』=『知道如何增加財富的人』──給投資新手的6本理財入門書

019:身為交易者,了解自己就是了解市場──三大技巧善用知識創造財富

020:你願意花多少時間研究投資?當沖、波段、存股,最適合你的投資方法是什麼?

021:「下班後做什麼」比幾點下班更重要!──《原子時間》「奇蹟的晚間4小時」管理術

022:35歲達成財富自由,德國股神科斯托蘭尼《一個投機者的告白》:投機是種藝術,而不是科學

023:「徹底拋棄任何投資分析方法」也能成功獲利?《亞當理論》教你跟著趨勢掌握進場時機

作者簡介

※本篇文章由作者個人創作授權刊登※

回文章列表